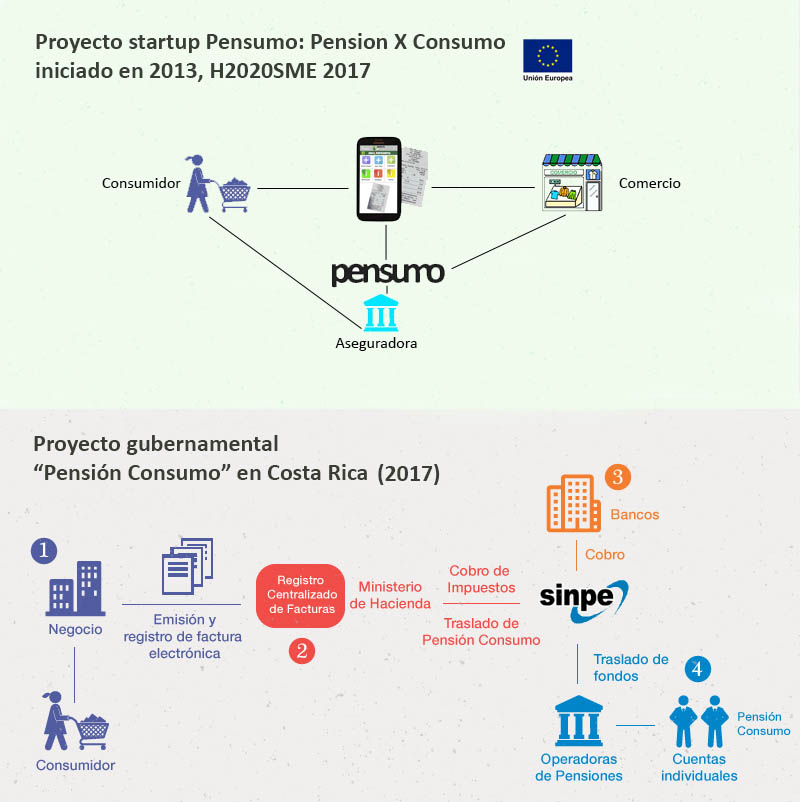

El proyecto de la Pensión por Consumo, nació en España en 2010, con una idea clara: premiar a los ciudadanos con aportaciones para su pensión, en función a los consumos que realicen durante su vida. La aportación económica al producto de ahorro, la realiza el comercio minorista al producto de ahorro del cliente. De esta forma, los comercios y otros negocios, disponen de una herramienta poderosa para fidelizar y los consumidores de una herramienta de ahorro en un entorno global de crisis.

Desde el principio, nos dimos cuenta, que el factor clave para implementar de manera óptima nuestro proyecto, era el uso de la teconología, concretamente de la tecnología asociada al móvil. De esta forma, en muy pocos pasos, al estilo de cualquier startup, podemos derivar un flujo constante de micropagos del comercio al usuario a través del móvil, con la lógica prevención de que el producto de ahorro esté siempre garantizado por una aseguradora consolidada.

Recientemente, hemos tenido noticia, que en Costa Rica se pretende poner en marcha y un sistema de ahorro para la pensión de nombre casi idéntico, con un objetivo similar (ahorro para la jubilación a través del consumo), pero con un procedimiento muy al uso de los gobiernos y administraciones públicas. Así, en lugar de un proceso semi-automático garantizado, pasa a ser un proceso intervenido por el Ministerio de Hacienda, con participación de los bancos, las aseguradoras, Registros centrales gubernamentales, gestoras de fondos… En fin, una superestructura, que sin duda hará inviable que un céntimo pueda ser traspasado del comercio al usuario sin gasto alguno. Las microaportaciones (que son mínimas pero constantes), son mermadas por las comisiones bancarias y fiscalizadas por la Hacienda Pública. Un sistema de pensiones superestructurado, con ejércitos de administrativos que lógicamente tienen que cobrar sus salarios (y también su pensión), gestores, brockers, directivos…

La crisis de 2008 además de penurias en todo el mundo, nos ha dado lecciones que no se pueden ignorar: la banca tal y como la conocemos va a desaparecer, y ya lo está haciendo de hecho. Los mejores chaflanes de las ciudades españolas estaban ocupadas por bancos (algunos aún persisten), pero nos hemos dado cuenta que no necesitamos un banco a pie de calle, en todo caso puede estar perfectamente en el tercer piso… pero sobre todo: cualquier operación financiera que no se puede realizar online, debería ser prohibida.

La economía colaborativa, que efectivamente está transformando a muchos sectores tan importantes como el transporte y el comercio, tiene que llegar (todavía más) al sector financiero. Pero al final, reflexionen, llegará a la Administración Pública: los funcionarios no serán vitalicios (eso suena medieval), y los políticos serán mayormente algoritmos de decisión, en asuntos controvertidos.